Cho phép lập chứng từ kết chuyển cuối kỳ để xác định kết quả hoạt động sản xuất kinh doanh như: kết chuyển doanh thu, kết chuyển chi phí và kết chuyển lãi lỗ.

Hướng dẫn trên phần mềm Nghiệp vụ "Kết chuyển lãi lỗ để xác định kết quả kinh doanh" được thực hiện trên phần mềm thông qua các bước sau:

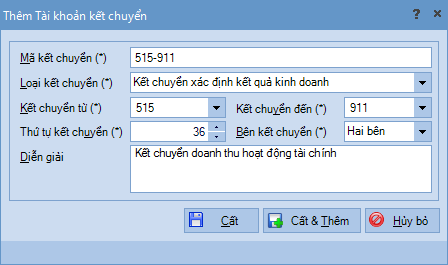

Bước 1: Khai báo các cặp tài khoản kết chuyển cuối kỳ

Vào Danh mục\Tài khoản\Tài khoản kết chuyển, chọn chức năng Thêm.

Khai báo cặp tài khoản kết chuyển, sau đó nhấn Cất.

Lưu ý: Hệ thống đã xây dựng sẵn hệ thống các cặp tài khoản kết chuyển, kế toán có thể khai báo bổ sung hoặc sửa đổi các cặp tài khoản kết chuyển đã có phù hợp với yêu cầu quản lý của doanh nghiệp.

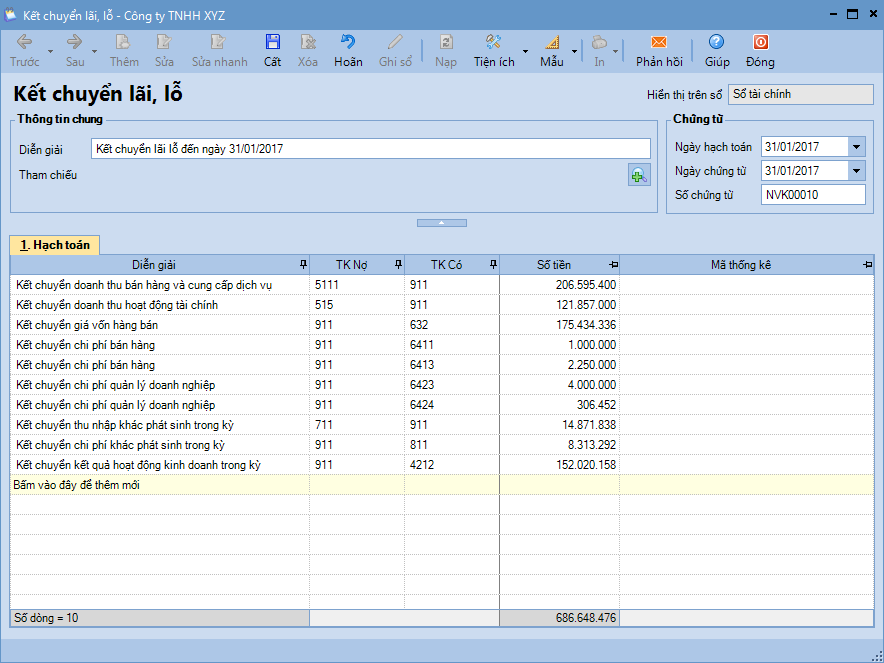

Bước 2: Thực hiện kết chuyển lãi lỗ kinh doanh cuối kỳ

Vào phân hệ Tổng hợp\tab Chứng từ nghiệp vụ khác, chọn chức năng Thêm\Kết chuyển lãi lỗ.

Hệ thống tự động tổng hợp số tiền tương ứng với từng cặp tài khoản cần kết chuyển.