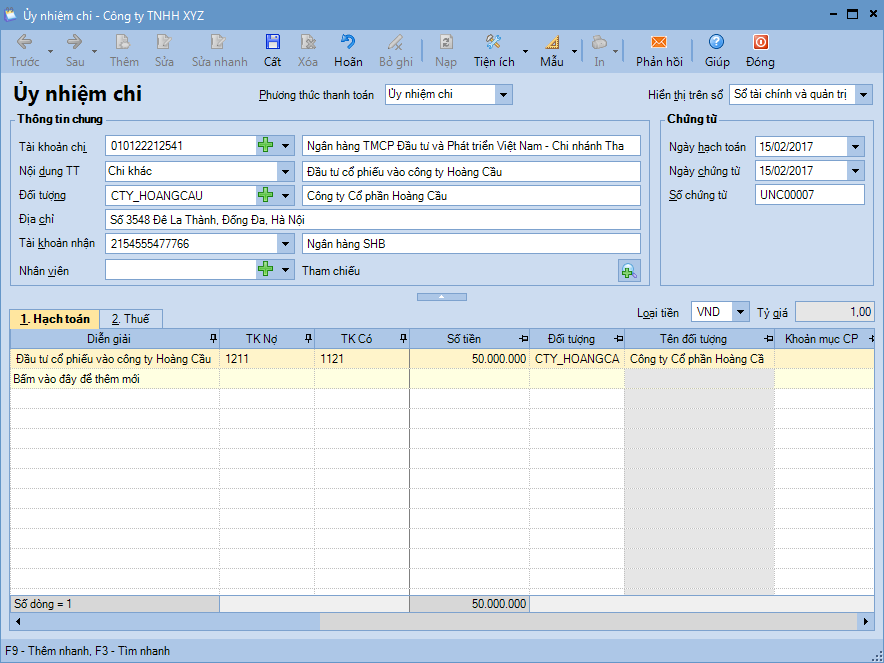

Nghiệp vụ "Chi khác bằng tiền gửi" được thực hiện trên phần mềm như sau:

Vào phân hệ Ngân hàng\tab Thu, chi tiền, chọn chức năng Thêm\Chi tiền.

Lựa chọn phương thức thanh toán.

Chọn nội dung thanh toán là Chi khác.

Khai báo thông tin chứng từ, sau đó nhấn Cất.

Chọn chức năng In trên thanh công cụ, sau đó chọn chứng từ chi tiền gửi cần in.

Lưu ý: Sau khi hạch toán xong nghiệp vụ chi khác bằng tiền gửi ngân hàng, phần mềm tự động chuyển thông tin của chứng từ vào Sổ tiền gửi ngân hàng. Thao tác xem báo cáo Sổ tiền gửi ngân hàng thực hiện tương tự như hướng dẫn Tại đây.