Bán hàng tại đơn vị giao uỷ thác xuất khẩu

Định khoản

1. Khi xuất kho hàng hóa gửi đi nhờ xuất khẩu hộ

Nợ TK 157 Hàng gửi đi bán

Có TK 155, 156

2. Khi bên nhận uỷ thác xuất khẩu thông báo hàng xuất khẩu đã hoàn thành thủ tục hải quan

Ghi nhận doanh thu

Nợ TK 131 Chi tiết từng đơn vị nhận ủy thác

Có TK 511

Có TK 333 Thuế và các khoản phải nộp NSNN ( 3332, 3333)

Ghi nhận giá vốn

Nợ TK 632 Giá vốn hàng bán

Có TK 157 Hàng gửi đi bán

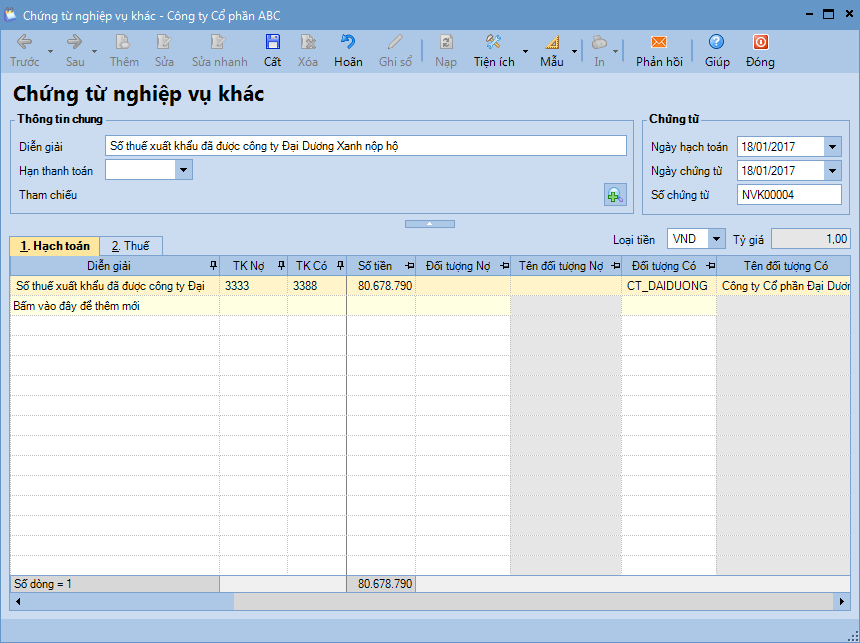

3. Khi nhận được thông báo về số thuế xuất khẩu, thuế tiêu thụ đặc biệt bên nhận ủy thác đã nộp hộ

Nợ TK 333 Thuế và các khoản phải nộp NSNN (3332, 3333)

Có TK 111, 112 Trả tiền ngay cho đơn vị nhận ủy thác XK

Có TK 338 (3388) Nếu chưa trả tiền ngay cho đơn vị nhận ủy thác XK

Có TK 138 Ghi giảm số tiền đã ứng cho bên nhận ủy thác để nộp thuế

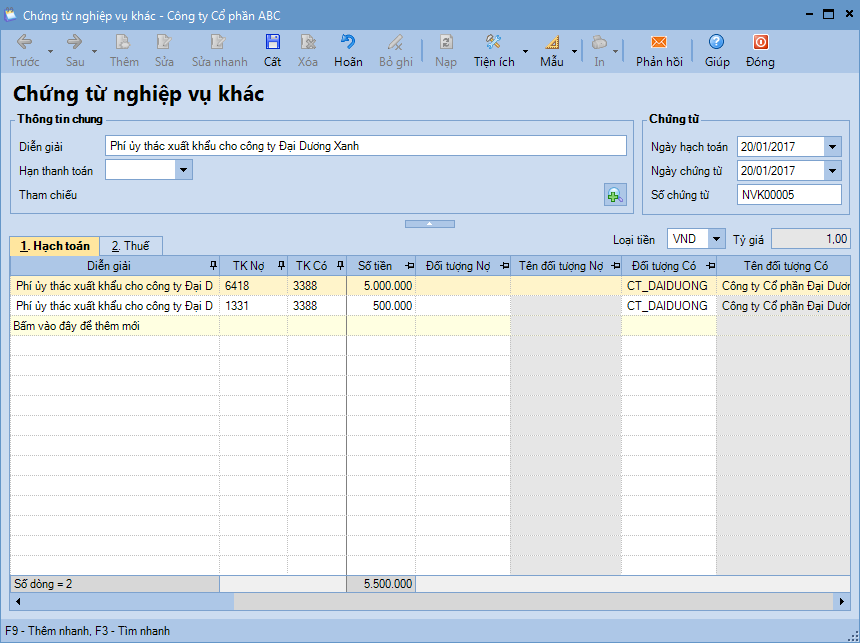

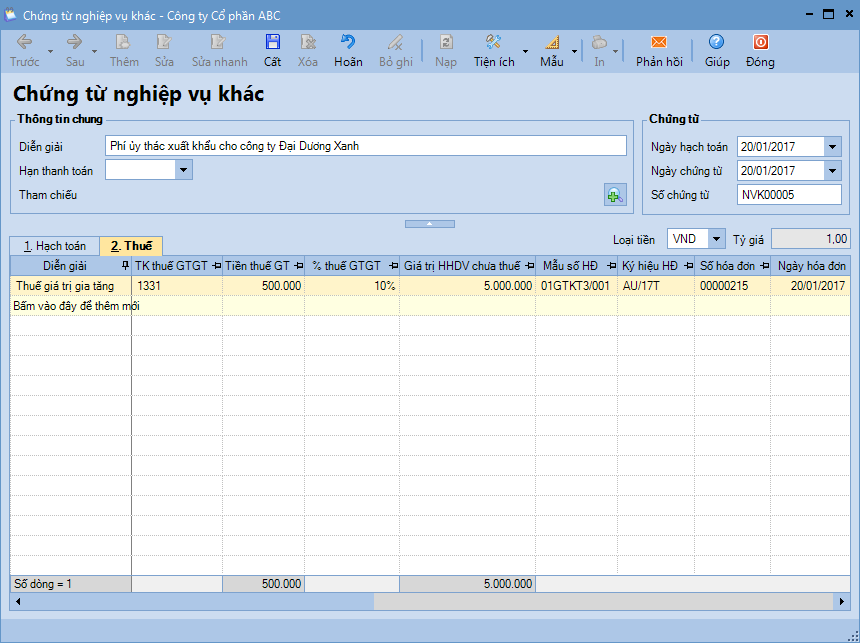

4. Ghi nhận phí uỷ thác xuất khẩu trả cho bên nhận ủy thác

Nợ TK 641 Phí ủy thác xuất khẩu

Nợ TK 1331 Thuế GTGT đầu vào được khấu trừ

Có TK 338(3388) Chi tiết đơn vị nhận ủy thác

Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ bán hàng qua các đơn vị nhận ủy thác xuất khẩu, thông thường sẽ phát sinh các hoạt động sau:

1. Bên giao ủy thác xuất khẩu sau khi lựa chọn được đơn vị nhận ủy thác xuất khẩu sẽ ký hợp đồng giao nhận xuất khẩu ủy thác.

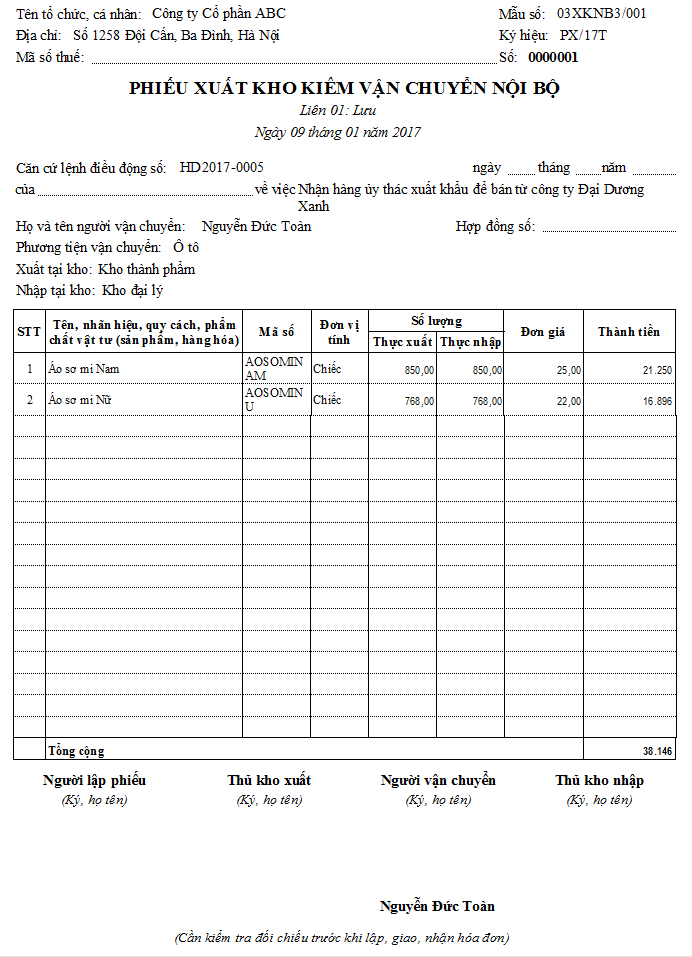

2. Sau khi ký hợp đồng thì bên ủy thác sẽ lập phiếu xuất kho kiêm vận chuyển nội bộ kèm theo lệnh điều động nội bộ để chuyển hàng cho bên nhận ủy thác xuất khẩu.

3. Căn cứ vào phiếu xuất kho kiêm vận chuyển nội bộ thì Thủ kho xuất hàng và ghi Sổ kho.

4. Khi nhận được thông báo hàng xuất khẩu đã hoàn thành thủ tục hải quan, được tính là hàng xuất khẩu thì kế toán lập hóa đơn GTGT với thuế suất thuế GTGT 0% và giao cho bên nhận ủy thác xuất khẩu. Đồng thời kế toán bán hàng sẽ ghi nhận doanh thu hàng xuất khẩu.

5. Các khoản thuế tiêu thụ đặc biệt, thuế xuất khẩu sẽ do bên nhận ủy thác xuất khẩu nộp hộ và bên giao ủy thác sẽ thanh toán lại cho bên nhận ủy thác.

6. Khi thực hiện xong dịch vụ xuất khẩu thì bên nhận ủy thác sẽ phải chuyển lại toàn bộ chứng từ xuất khẩu cho bên ủy thác xuất khẩu kèm theo hóa đơn GTGT phản ánh hoa hồng ủy thác xuất khẩu.

7. Sau khi nhận đủ chứng từ của bên nhận ủy thác xuất khẩu giao bên ủy thác xuất khẩu sẽ tiến hành bù trừ các khoản phải thu và phải trả của hai bên.

Ví dụ

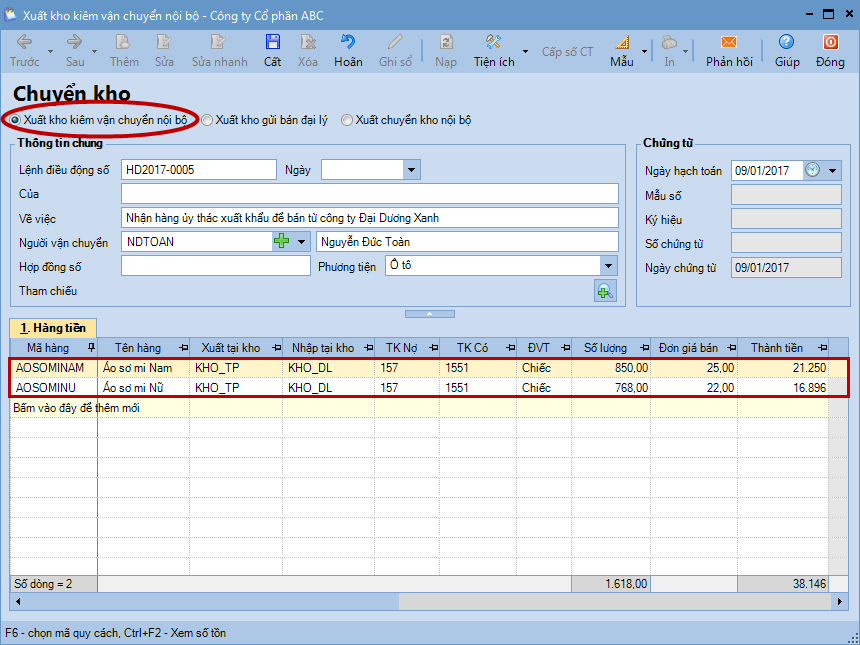

Ngày 10/01/2017 giao hàng ủy thác xuất khẩu cho công ty Cổ phần Đại Dương Xanh.

Sơ mi nam: Số lượng: 850 chiếc, đơn giá: 25 USD/chiếc

Sơ mi nữ: Số lượng : 768 chiếc, đơn giá: 22 USD/chiếc

Ngày 18/01/2017 công ty Đại Dương Xanh gửi thông báo đã xuất khẩu hàng và nộp thuế hộ cho đơn vị. Đơn vị chưa thu được tiền công ty Đại Dương Xanh.

Sơ mi nam: Số lượng: 850 chiếc, đơn giá: 25 USD/chiếc

Sơ mi nữ: Số lượng : 768 chiếc, đơn giá: 22 USD/chiếc

Tỷ giá ngoại tệ: 21.150, thuế suất thuế xuất khẩu 10%

Ngày 20/01/2017 nhận hóa đơn của công ty Đại Dương Xanh về phí hoa hồng ủy thác, số tiền: 5.000.000đ, VAT: 10%.

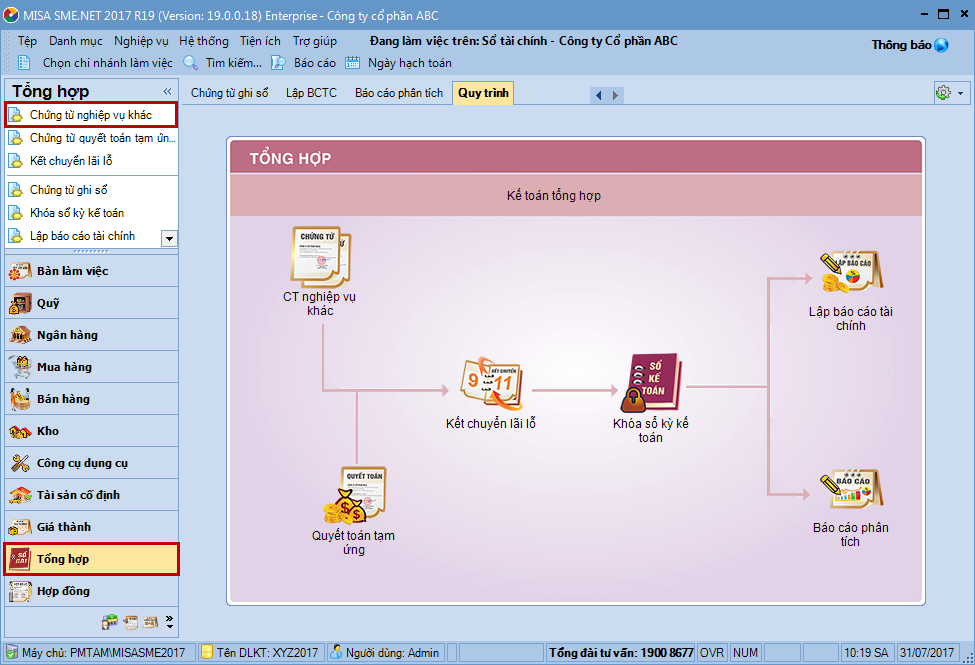

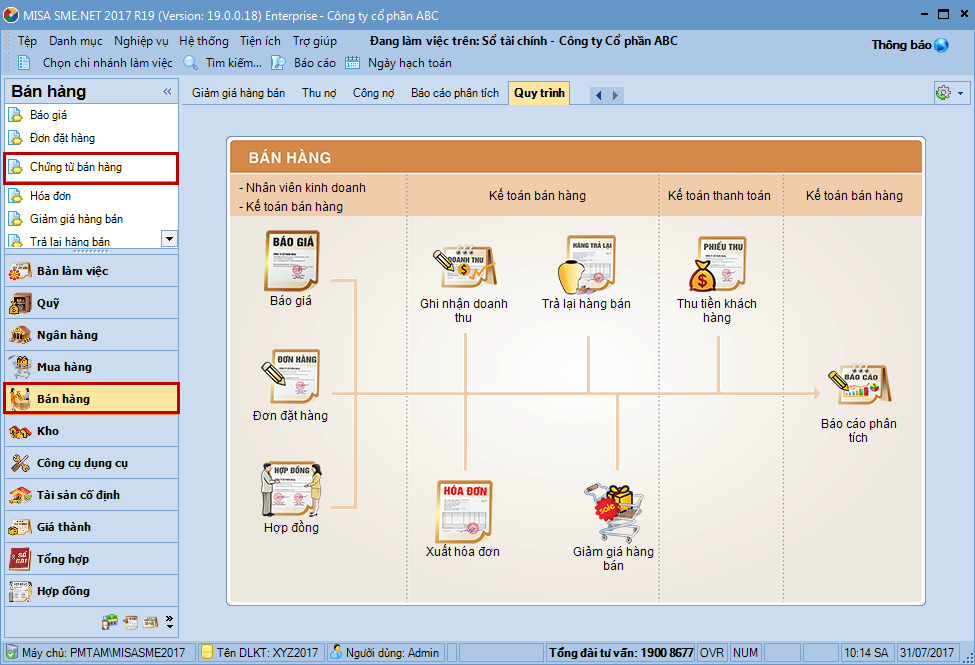

Nghiệp vụ "Bán hàng qua đơn vị nhận ủy thác xuất khẩu" được thực hiện trên phần mềm như sau:

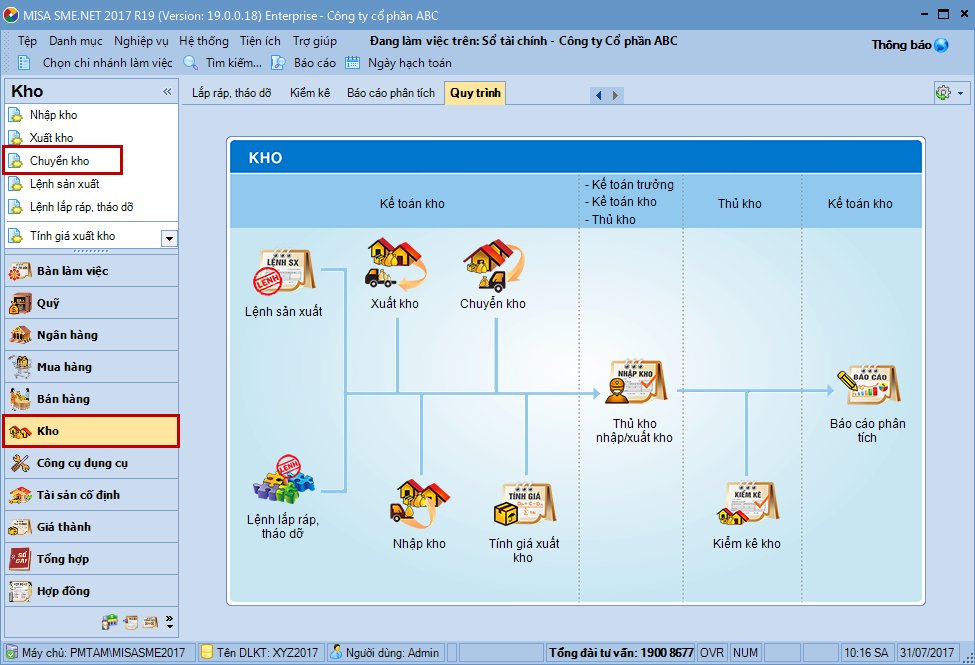

Bước 1: Xuất kho hàng hóa giao ủy thác xuất khẩu

Vào phân hệ Kho, chọn Chuyển kho (hoặc vào tab Chuyển kho, nhấn Thêm).

Tích chọn Xuất kho kiêm vận chuyển nội bộ.

Khai báo các thông tin của chứng từ chuyển kho.

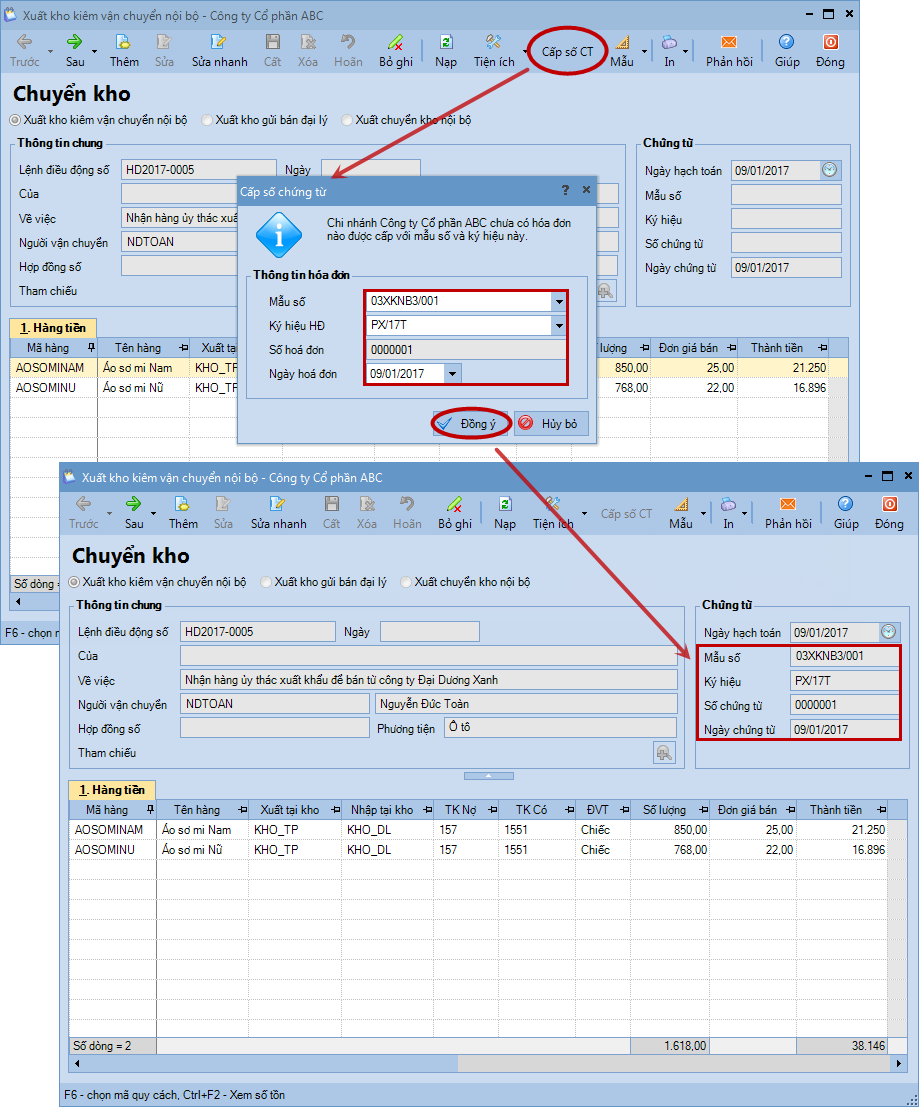

Do các chứng từ xuất kho gửi bán đại lý được quản lý như hoá đơn, nên:

Nếu

không sử dụng phần mềm để quản lý việc xuất hóa đơn, Kế toán nhập trực

tiếp thông tin hóa đơn GTGT xuất cho khách hàng tại mục Chứng từ.

Nếu có sử dụng phần mềm để quản lý việc xuất hóa đơn, đồng thời có tích chọn Quản lý phiếu XK kiêm vận chuyển nội bộ, phiếu XK gửi bán đại lý giống hoá đơn trên Hệ thống\Tuỳ chọn\Tuỳ chọn chung, thì sau khi cất chứng từ bán hàng Kế toán sẽ sử dụng chức năng Cấp số CT để lấy các thông tin về Mẫu, Ký hiệu, Số chứng từ

Lưu ý: Chương trình sẽ không hạch toán giá trị nhập tại cột Đơn giá bán mà chỉ để hiển thị trên chứng từ in ra làm căn cứ đi đường.

Nhấn Cất.

Nhấn Cấp số CT.

Khai báo thông tin về mẫu số, ký hiệu hóa đơn và ngày hóa đơn, nhấn Đồng ý.

In

phiếu xuất kho kiêm vận chuyển nội bộ để giao cho đơn vị nhận ủy thác

xuất khẩu. => Có thể in được hóa đơn theo mẫu chương trình thiết lập

sẵn hoặc theo mẫu đặt in.

Lưu ý:

Trường hợp Thủ kho có tham gia sử dụng phần mềm, sau khi lập phiếu

chuyển kho chương trình sẽ tự động sinh ra chứng từ chuyển kho trên tab Đề nghị nhập, xuất kho của Thủ kho. Thủ kho sẽ thực hiện ghi sổ chứng từ chuyển kho vào sổ kho.

Bước 2: Ghi nhận doanh thu hàng xuất khẩu

Vào phân hệ Bán hàng, chọn Chứng từ bán hàng (hoặc vào tab Bán hàng, nhấn Thêm).

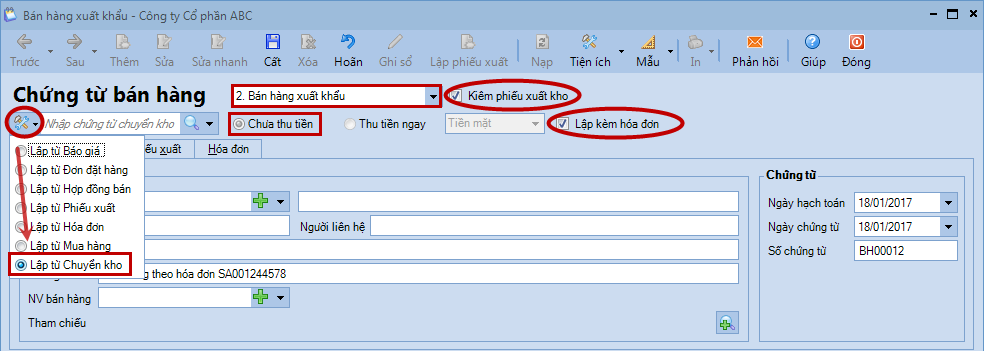

Chọn loại chứng từ bán hàng là Bán hàng xuất khẩu. => Chương trình sẽ mặc định luôn phương thức thanh toán là Chưa thu tiền.

Tích chọn Kiêm phiếu xuất kho và Lập kèm hóa đơn.

Khai báo nhanh chứng từ bán hàng bằng cách tận dụng thông tin từ phiếu xuất kho kiêm vận chuyển nội bộ đã lập ở bước 1:

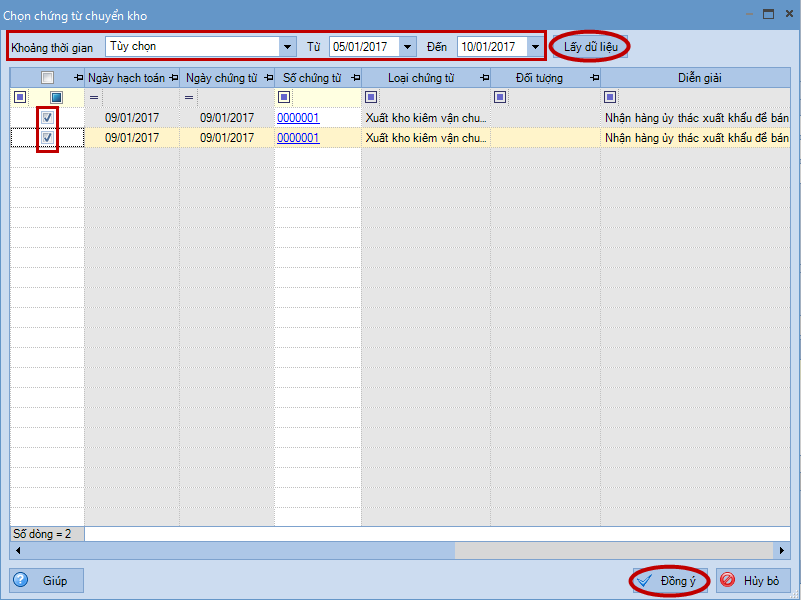

Nhấn biểu tượng , tích chọn Lập từ Chuyển kho.

Nhấn biểu tượng .

Thiết lập các điều kiện để tìm kiếm chứng từ chuyển kho, nhấn Lấy dữ liệu.

Tích chọn các mặt hàng đã được xuất kho ủy thác xuất khẩu, nhấn Đồng ý.

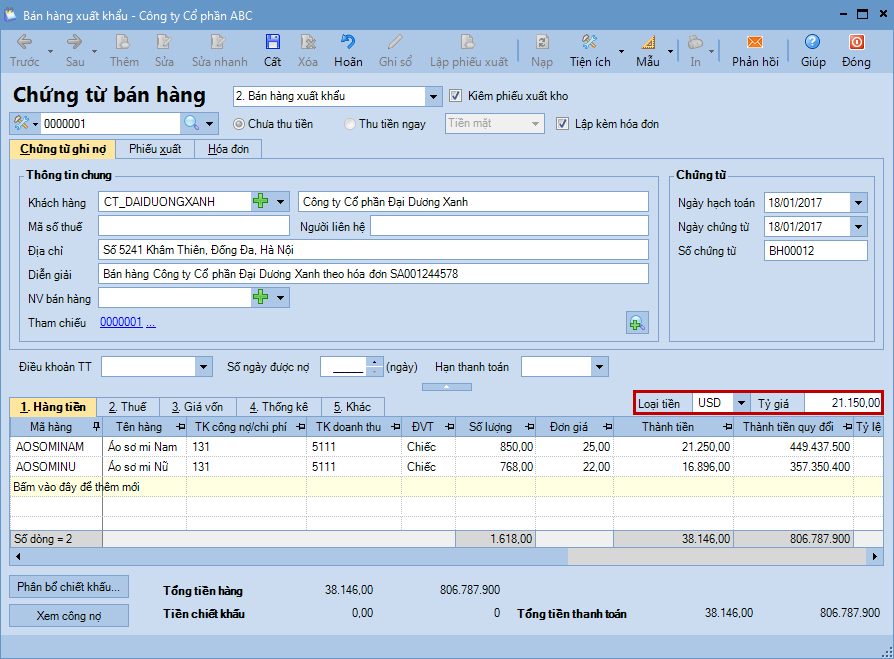

Khai báo bổ sung các thông tin của chứng từ bán hàng.

Chọn Loại tiền và nhập Tỷ giá quy đổi.

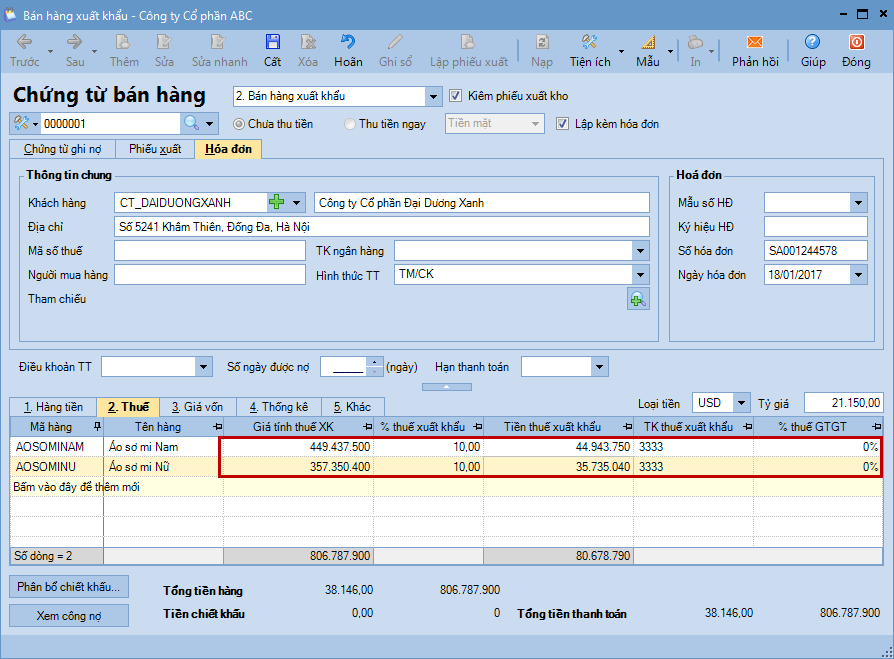

Khai báo các thông tin về thuế và hóa đơn.

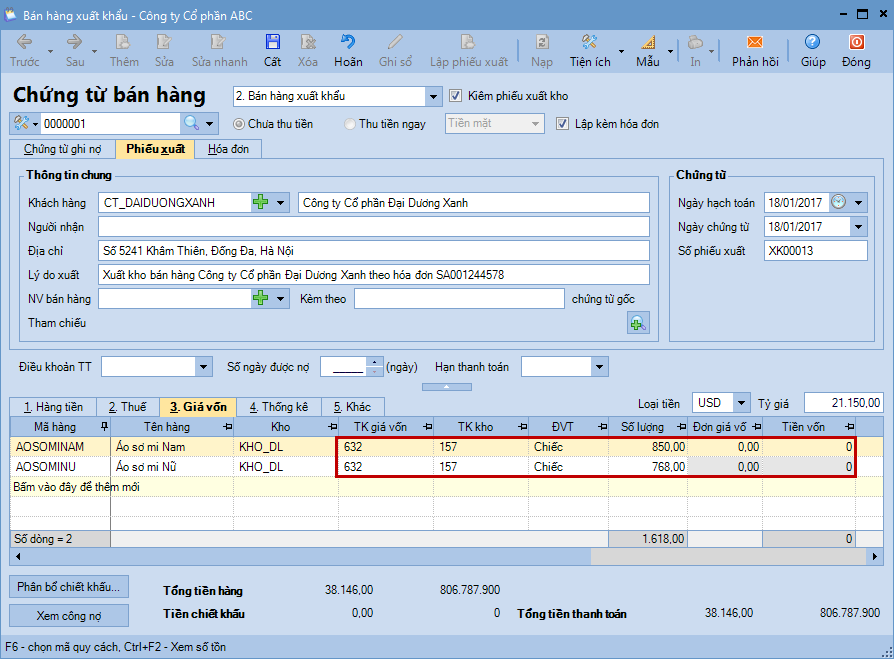

Khai

báo các thông tin xuất kho. => Giá vốn xuất kho sẽ được chương trình

tự động tính căn cứ vào phương pháp tính giá xuất kho đã được thiết lập

trên Hệ thống\Tùy chọn\Vật tư hàng hóa.

Nhấn Cất.

Lưu ý:

Trường hợp Thủ kho có tham gia sử dụng phần mềm, sau khi chứng từ bán

hàng xuất khẩu được lập, chương trình sẽ tự động sinh ra phiếu xuất kho

trên tab Đề nghị nhập, xuất kho của Thủ kho. Thủ kho sẽ thực hiện ghi sổ phiếu xuất kho vào sổ kho.

Bước 3: Ghi nhận số thuế xuất khẩu, thuế TTĐB đã được nộp hộ

Việc ghi nhận số thuế xuất khẩu, thuế TTĐB đã được nộp hộ có thể được thực hiện trên phân hệ Quỹ, Ngân hàng hoặc Tổng hợp,

tùy thuộc vào việc đơn vị giao ủy thác đã ứng trước hoặc thanh toán

ngay tiền thuế cho đơn vị nhận ủy thác hay chưa, nếu đã thanh toán thì

hình thức thanh toán bằng tiền mặt hay tiền gửi ngân hàng => Ví dụ:

chưa thanh toán.

Vào phân hệ Tổng hợp, chọn Chứng từ nghiệp vụ khác (hoặc vào tab Chứng từ NVK, nhấn Thêm\Chứng từ nghiệp vụ khác).

Khai báo các thông tin của chứng từ nghiệp vụ khác.

Chọn Đối tượng Có: là đơn vị nhận ủy thác xuất khẩu.

Nhấn Cất.

Lưu ý: Để theo dõi TK 3388 chi tiết theo đơn vị nhận ủy thác xuất khẩu, cần tích chọn theo dõi chi tiết theo Đối tượng khi khai báo tài khoản.

Bước 4: Ghi nhận phí ủy thác xuất khẩu trả cho bên nhận ủy thác

Vào phân hệ Tổng hợp, chọn Chứng từ nghiệp vụ khác (hoặc vào tab Chứng từ NVK, nhấn Thêm\Chứng từ nghiệp vụ khác).

Khai báo thông tin của chứng từ nghiệp vụ khác.

Tại tab Hạch toán

Tại tab Thuế

Nhấn Cất.

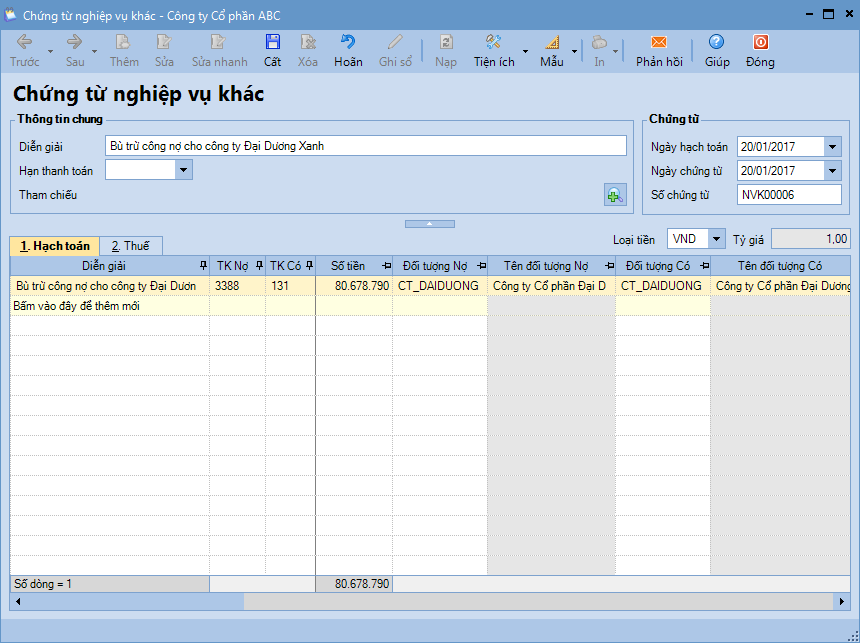

Bước 5: Bù trừ công nợ với đơn vị nhận ủy thác xuất khẩu

Vào phân hệ Tổng hợp, chọn Chứng từ nghiệp vụ khác (hoặc vào tab Chứng từ NVK, nhấn Thêm\Chứng từ nghiệp vụ khác).

Khai báo thông tin bù trừ công nợ đối với đơn vị nhận ủy thác xuất khẩu.

Chọn Đối tượng Nợ, Đối tượng Có: là đơn vị nhận ủy thác xuất khẩu.

, tích chọn Lập từ Chuyển kho.

, tích chọn Lập từ Chuyển kho.

.

.