Nợ TK 111, 112, 131 Tổng giá thanh toán theo hóa đơn

Có TK 511 Doanh thu bán hàng

Có TK 33311 Thuế GTGT phải nộp

2. Ghi nhận khoản chiết khấu thương mại cho khách hàng

Nợ TK 5211 Chiết khấu thương mại (TT 200)

Nợ TK 511 Doanh thu bán hàng và cung cấp dịch vụ (TT 133)

Nợ TK 33311 Thuế GTGT đầu ra được giảm

Có TK 111, 112, 131

3. Ghi nhận giá vốn hàng bán

Nợ TK 632 Giá vốn hàng bán

Có TK 154, 155, 156, 157...

Mô tả nghiệp vụ

Khi ký hợp đồng hoặc đơn đặt hàng giữa đơn vị và khách hàng thỏa thuận nếu khách hàng mua hàng với số lượng lớn sẽ được hưởng chiết khấu thương mại theo tỷ lệ % hoặc số tiền. Khi đó, quy trình bán hàng hực hiện như sau:

Khách hàng gọi điện hoặc gửi email có nhu cầu mua hàng đến công ty và đề nghị công ty báo giá hàng. Nhân viên bán hàng căn cứ vào yêu cầu khách hàng gửi báo giá cho khách hàng.

Sau khi khách hàng gọi điện hoặc gửi mail yêu cầu giao hàng cho khách hàng thì nhân viên bán hàng làm đề nghị xuất kho.

Kế toán kho lập Phiếu xuất kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt.

Căn cứ vào Phiếu xuất kho, Thủ kho xuất kho hàng hoá và ghi Sổ kho.

Nhân viên bán hàng nhận hàng và giao cho khách hàng. Nếu số lượng hàng mua của khách hàng thỏa mãn điều kiện được hưởng chiết khấu thương mại thì nhân viên bán hàng đề nghị kế toán bán hàng cho khách hàng hưởng chiết khấu thương mại.

Kế toán bán hàng ghi nhận doanh số bán hàng, công nợ và ghi nhận chiết khấu thương mại cho khách hàng hưởng.

Nhân viên bán hàng yêu cầu kế toán bán hàng xuất hoá đơn cho khách hàng.

Sau khi khách hàng đã nhận hóa đơn từ nhân viên bán hàng thì yêu cầu khách hàng ký nhận vào vị trí người mua hàng trên hóa đơn và ký vào biên bản xác nhận đã nhận hóa đơn gốc.

Ví dụ

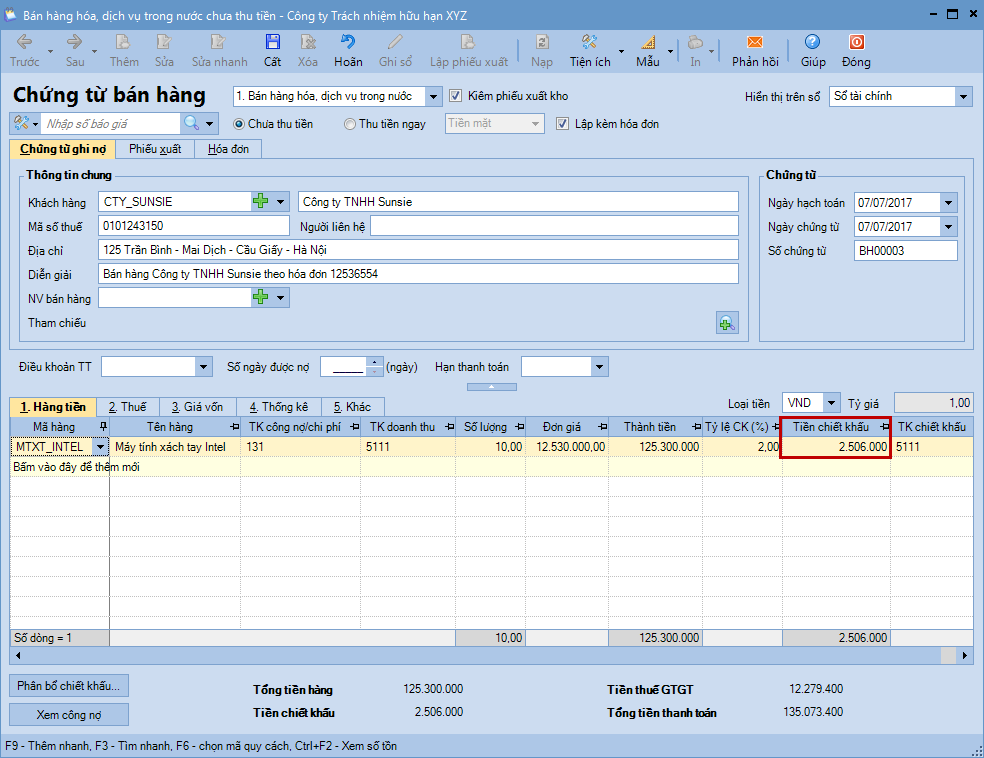

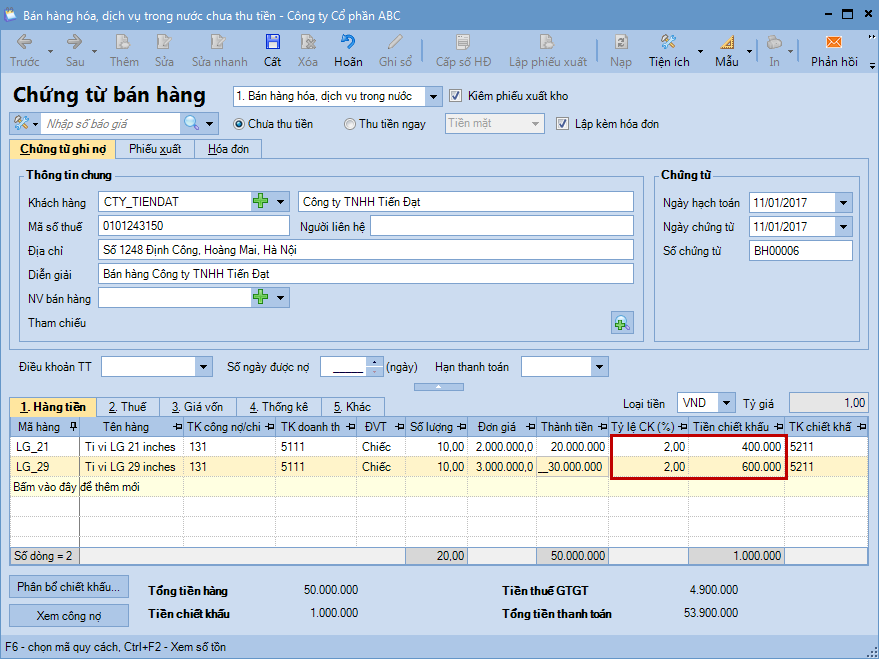

Ngày 11/01/2017, bán hàng cho công ty TNHH Tiến Đạt, chưa thu tiền:

Ti vi LG 21 inches, số lượng 10, đơn giá 2.300.000đ, thuế GTGT 10%

Ti vi LG 29 inches, số lượng 10, đơn giá 3.000.000đ, thuế GTGT 10%

Do khách hàng đặt mua với số lượng lớn nên được hưởng chiết khấu thương mại là 2% trên giá bán chưa có thuế GTGT.

Nghiệp vụ "Bán hàng có chiết khấu thương mại" được thực hiện trên phần mềm như sau:

Vào phân hệ Bán hàng, chọn Chứng từ bán hàng (hoặc vào tab Bán hàng, nhấn Thêm).

Khai báo thông tin các mặt hàng được bán.

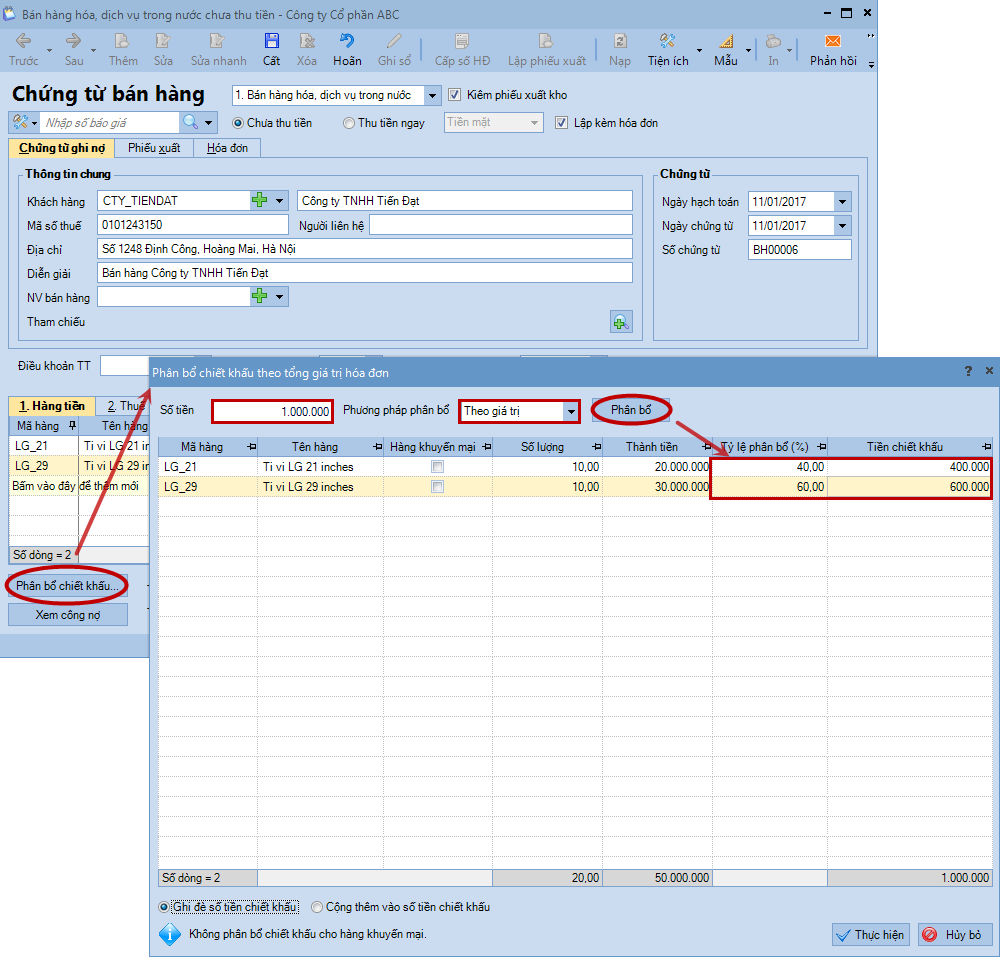

Khai báo chiết khấu thương mại cho các mặt hàng được bán ra theo một trong hai cách sau:

Nhập trực tiếp tỷ lệ chiết khấu (hoặc số tiền chiết khấu) cho từng mặt hàng, nếu từng mặt hàng có thông tin chiết khấu cụ thể.

Nhấn chọn Phân bổ chiết khấu, nếu chỉ có giá trị chiết khấu chung cho cả hóa đơn.

Lưu ý: Trường hợp các mặt hàng đã được hưởng một tỷ lệ chiết khấu rồi, nhưng do khách hàng mua với số lượng lớn nên được hưởng thêm chiết khấu trên tổng hóa đơn. Khi đó, Kế toán sẽ thực hiện phân bổ như hướng dẫn trên, nhưng sẽ tích chọn Cộng thêm vào số tiền chiết khấu khi phân bổ.