Nợ TK 411 Nguồn vốn kinh doanh (nếu được phép ghi giảm vốn)

Nợ TK 811 Chi phí khác (nếu doanh nghiệp chịu tổn thất)

Có TK 211 TSCĐ hữu hình

Mô tả nghiệp vụ

Khi có yêu cầu kiểm kê TSCĐ từ Ban lãnh đạo công ty, hoặc các bộ phân liên quan, bộ phận kế toán sẽ phát sinh một số hoạt động sau:

Thành lập hồi đồng kiểm kê gồm kế toán TSCĐ, trưởng bộ phận sử dụng, kế toán trưởng hoặc Giám đốc

Tiến hành kiểm kê sự tồn tại của TSCĐ, chất lượng hiện thời (hoạt động tốt, bị hỏng) và tình trạng sử dụng (đang sử dụng, không sử dụng) của từng TSCĐ. Đối với TSCĐ bị hỏng hoặc bị mất thì cần tìm nguyên nhân xử lý

Căn cứ vào trạng sử dụng của TSCĐ, trưởng ban kiểm kê ra quyết định xử lý các TSCĐ mất, hỏng

Căn cứ vào quyết định xử lý, kế toán TSCĐ hạch toán và ghi sổ TSCĐ

Ví dụ

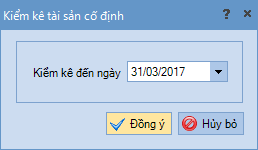

Ngày 31/03/2017, doanh nghiệp tiến hàng kiểm kê TSCĐ trong doanh nghiệp.

Chức năng kiểm kê TSCĐ được thực hiện thông qua các bước sau:

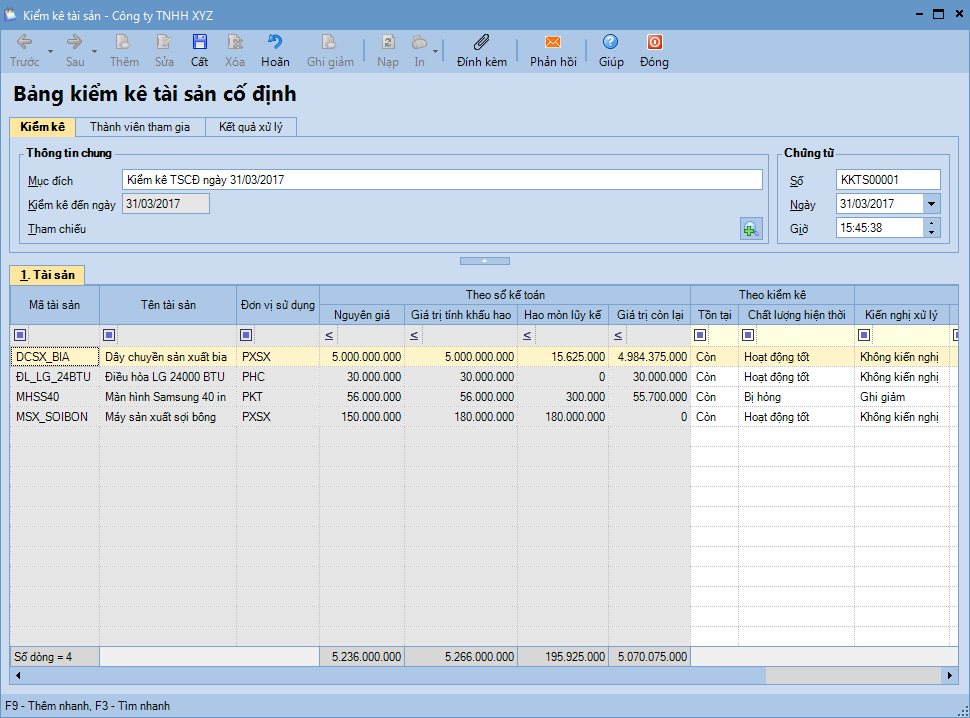

Bước 1: Lập Bảng kiểm kê TSCĐ để ghi nhận và xử lý kết quả kiểm kê

Vào phân hệ TSCĐ\tab Kiểm kê, nhấn Thêm.

Chọn mốc thời gian cần kiểm kê, sau đó nhấn Đồng ý, hệ thống tự động lấy danh sách tài sản đang theo dõi trên sổ tài sản.

Khai báo tình trạng kiểm kê tài sản còn hay mất, chất lượng tốt hay bị hỏng, sau đó chọn kiến nghị xử lý tương ứng với từng TSCĐ (hệ thống mặc định Ghi giảm đối với TSCĐ bị mất).

Sau khi khai báo xong, nhấn Cất.

Lưu ý:

1. Có thể khai báo thông tin các nhân viên tham gia kiểm kê TSCĐ tại tab Thành viên tham gia.

2. Trường hợp phát hiện được nguyên nhân chênh lệch và đã tiến hành xử lý, kế toán có thể tích chọn thông tin Đã xử lý kiến nghị trên tab Kết quả xử lý.

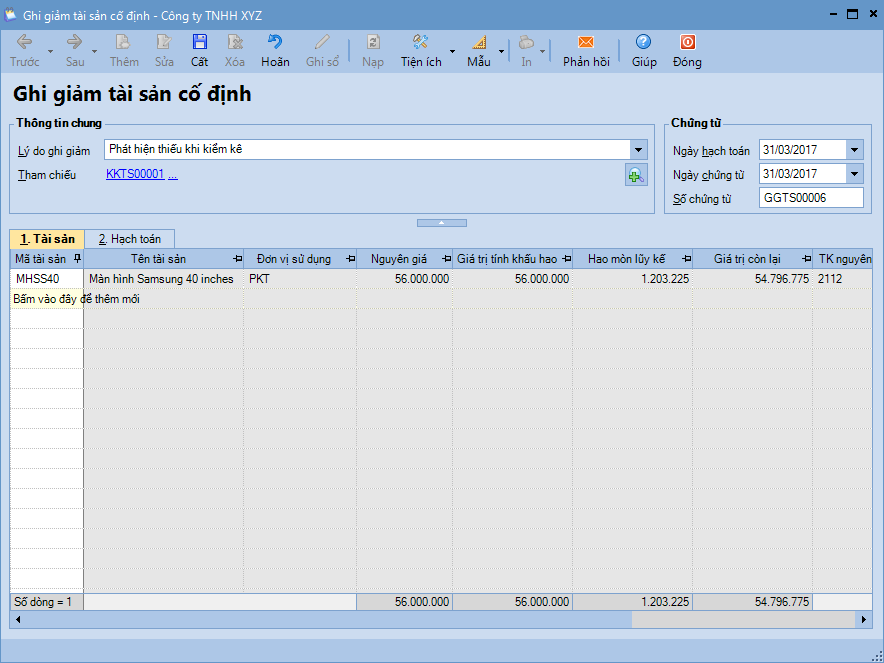

Bước 2: Xử lý chênh lệch thừa/thiếu sau khi kiểm kê tài sản (trên Bảng kiểm kê tài sản cố định)

Với những tài sản phát hiện bị mất hoặc hỏng sau khi kiểm kê => kế toán sẽ chọn chức năng Ghi giảm trên thanh công cụ để xử lý tài sản bị mất.

Kiểm tra các tài sản bị ghi giảm, sau đó nhấn Cất.

Lưu ý: Tương tự, đối với những tài sản phát hiện thừa sau khi kiểm kê, kế toán sẽ vào phân hệ TSCĐ\tab Ghi tăng để thực hiện ghi tăng TSCĐ như ghi tăng 1 tài sản mới mua với nguồn gốc hình thành là Phát hiện thừa khi kiểm kê.