Khi phát sinh nhu cầu sử dụng một số dịch vụ như: điện, internet, vệ sinh, vận chuyển bốc xếp hàng hóa... thông thường sẽ phát sinh các hoạt động sau:

Căn cứ vào thỏa thuận về việc cung cấp dịch vụ, nhà cung cấp xuất hóa đơn và yêu cầu công ty trả tiền dịch vụ.

Kế toán hoàn thành các thủ tục thanh toán cho nhà cung cấp bằng tiền mặt hoặc chuyển khoản, nếu chưa thanh toán ngay kế toán ghi nhận công nợ với nhà cung cấp.

Ví dụ

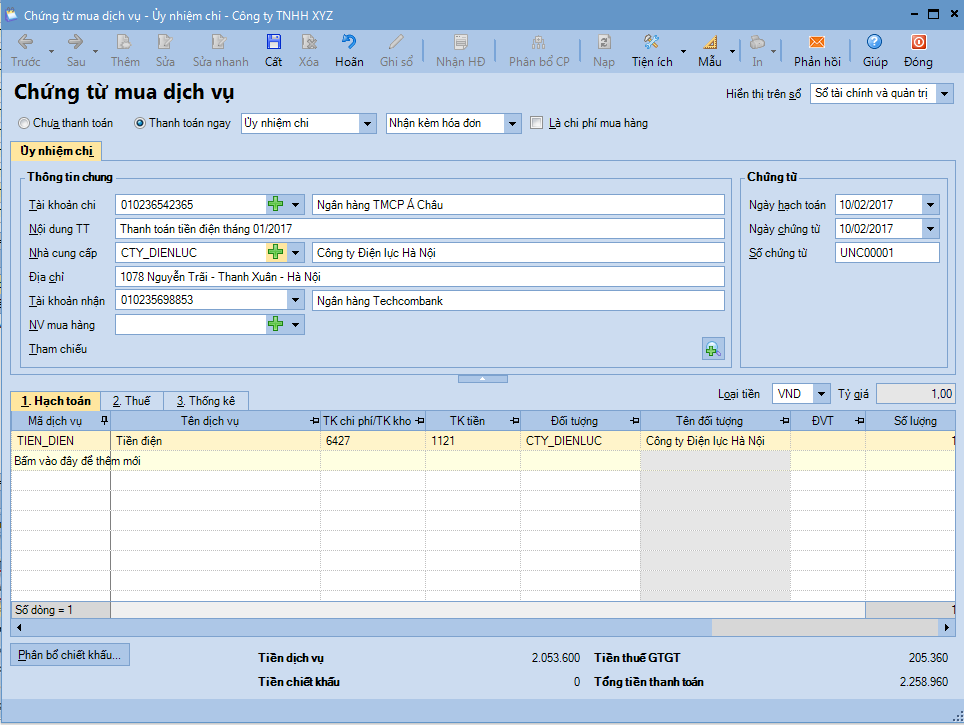

Ngày 10/02/2017, doanh nghiệp chuyển khoản thanh toán tiền điện tháng 01 cho công ty điện lực Hà Nội, số tiền 2.053.600đ (VAT 10%).

Nghiệp vụ "Mua dịch vụ" được thực hiện trên phần mềm như sau:

Trên phân hệ Mua hàng\tab Mua hàng hóa, dịch vụ, chọn chức năng Thêm\Chứng từ mua dịch vụ.

Lựa chọn phương thức thanh toán cho chứng từ mua hàng là Thanh toán ngay

Xác nhận lập chứng từ mua hàng có nhận kèm hóa đơn hay không hoặc không có hóa đơn.

Khai báo thông tin cho chứng từ mua dịch vụ, sau đó nhấn Cất.

Chọn chức năng In trên thanh công cụ, sau đó chọn mẫu chứng từ cần in.

Lưu ý:

1. Trước khi lập các chứng từ mua dịch vụ, kế toán cần phải khai báo các hàng hoá có tính chất là Dịch vụ trên danh mục Vật tư hàng hoá.

2. Nếu chứng từ mua hàng lựa chọn phương thức Thanh toán ngay, hệ thống sẽ căn cứ vào hình thức thanh toán là tiền mặt, uỷ nhiệm chi, séc chuyển khoản hay séc tiền mặt mà tự động sinh ra các chứng từ chi tiền mặt hoặc chi tiền gửi ngân hàng trên phân hệ Quỹ hoặc Ngân hàng.

3. Đối với chứng từ mua dịch vụ được sử dụng để phân bổ chi phí cho các chứng từ mua hàng, khi khai báo chứng từ mua dịch vụ kế toán phải tích chọn vào thông tin Là chi phí mua hàng.